重磅|2022年1-10月苏州大市房企销售榜发布!

2022年1-10月,苏州大市(主城六区+四县市)商品住宅的供应面积为748.93万㎡,同比减少53.17%,成交面积为1212.54万㎡,同比减少23.3%。今年以来苏州大市新房市场呈现的态势,楼市持续低迷。成交均价为21983元/㎡,同比下跌1.43%。

单看10月,苏州大市(主城六区+四县市)商品住宅的供应面积为19.46万㎡,同比减少81.71%,环比减少83.91%。

10月整体供应量下滑至年内次低点,仅高于2月,同时该供应量是2017年以来银十的蕞低谷。

成交面积为106.81万㎡,同比减少了25.37%,环比减少50.71%,该成交量同样是2017年以来银十的蕞低值。

可见,受疫情及经济下行的影响,苏州楼市在今年的传统旺季表现不尽如意。十一黄金周房企加强了营销力度带动一波成交量,而后增长持续性不足,造成了10月苏州大市商品住宅的供需环比再降。

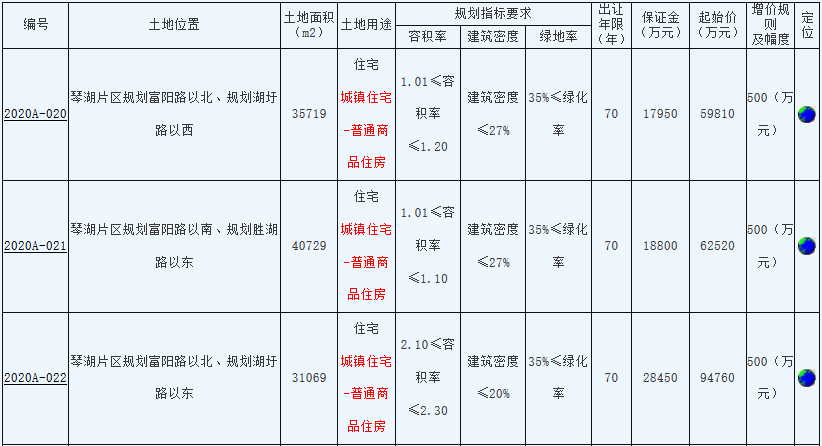

土地市场也在低温运行。10月底,苏州市区四批次集中土拍18宗宅地全部底价成交,地方城投公司继续唱主角,少数相对稳健民企和地方国企联合拿地。昆山出让3宗涉宅地,太仓出让4宗涉宅地,常熟出让了6宗涉宅地,皆是底价成交,拿地房企多为地方城投公司。

当下的苏州楼市压力仍旧很大,疫情反复、经济下行等因素影响了购买力,购房者处在持续观望的状态之下。

接下来的两个月,苏州楼市还将延续筑底行情,短时间来看不会有明显起色。

国庆期间营销动作频频,效果仅是“昙花一现”,随着后续折扣力度变为常规,市场成交增长持续性较差。根本原因则是疫情影响之下,当前居民购房信心不足,经济疲软,失业率高企的客观环境使得居民普遍对未来月供能力持担忧态度,客观上延缓购房行为,市场恢复还需要时间。

本次克而瑞苏州房产测评发布的2022年1-10月苏州大市房企商品房全口径销售排行榜,用数据来呈现房企的业绩表现:

苏州大市2022年1-10月房企商品房全口径销售排行榜:

招商蛇口(约200.97亿元),碧桂园(约181.27亿元),万科地产(约147.47亿元)摘得全口径销售金额榜单前三名。

碧桂园(约94.09万㎡),招商蛇口(约81.83万㎡),新城控股(约67.43万㎡)摘得销售面积榜单前三名。

苏州2022年1-10月房企商品房权益销售排行榜:

碧桂园(约117.99亿元),万科地产(约87.27亿元),招商蛇口(约80.82亿元)摘得权益销售金额榜单前三名。

碧桂园(约61.74万㎡),新城控股(约48.26㎡),招商蛇口(约33.52万㎡)摘得权益销售面积榜单前三名。

全口径榜是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘,全口径榜反映的是企业城市布局和项目拓展的能力。

在全口径金额排行榜中,1-10月苏州大市范围内上榜的30家房企销售业绩门槛为43.67亿元,相较于去年同期54.22亿元的上榜门槛,减少了10.55亿元。

今年的榜首房企全口径金额为200.97亿元,招商蛇口也是TOP30中唯一销售金额超200亿元的房企,而去年同期销售金额超200亿元的房企有2家,榜首房企的销售金额达到258.95亿元,差距接近60亿元。

今年1-10月全口径销售金额破100亿元的房企有8家,比去年同期减少了4家。

可见受疫情、宏观经济面和低迷的楼市大环境影响,苏州大市房企的全口径销售业绩下滑明显。

相比上个累计月,这个累计月房企排名变化依旧较小,头部依旧为深耕苏州多年的房企。且除了前三名房企的业绩遥遥领先外,其它房企的业绩差距不大,也是因为市面上合作项目比较多的原因。

招商蛇口以200.97亿元蝉联榜首,碧桂园紧随其后以181.27亿元位居第二,万科地产以147.47亿元位列第三。

相较上个累计月,榜单TOP10中第七、八、九、十名发生了明显的更迭:颐居建设赶超新城控股位列榜单第七,保利置业、恒泰商置冲刺到第九和第十。

所有上榜房企均为深耕苏州大市多年的老牌房企,拥有一定品牌影响力和客户基础。

从销售均价来看,均价超过30000元/㎡的房企在苏州大市有4家房企,其中仁恒置地以36186元/㎡的均价,位居均价头部位房企。

TOP30中销售均价低于20000元/㎡的房企也有5家,其余均为2万元/㎡+的销售均价。

在全口径面积榜单中,碧桂园、招商蛇口、新城控股分别以94.09万㎡、81.83万㎡、67.43万㎡的成交面积摘得冠军、亚军、季军。

相较上个累计月榜单TOP10,上榜房企变化不大。保利置业以39.96万㎡的成绩从第十名冲刺到了第七名,苏高新集团从上个累计月的第七名降到了第八名,全口径面积为39.66万㎡。中国金茂从上个累计月的第八名降到了第九名,全口径面积为37.73万㎡。正荣集团从上个累计月的第九名降到了第十名,全口径面积为37.1万㎡。

全口径销售面积破40万㎡的房企相较于上个累计月由5家增加至6家,苏高新股份以40.75万㎡的全口径销售面积冲进40万㎡阵营。

整体来看,相较于上个累积月,所有上榜房企的全口径成交面积增幅较缓,也反映了低迷的市场环境下,房企面临的销售压力。

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投资能力。我们从权益销售金额和权益销售面积两个方面来阐述。

在权益金额排行榜中,碧桂园、万科地产分别以117.99亿元、87.27亿元的成绩位居冠亚军之位。招商蛇口以80.82亿元位居金额榜季军。

去年同期有四家房企的权益金额超100亿元,今年仅有1家房企,就是榜首碧桂园,且与第二、第三名拉开较大的差距。

同时,上榜房企的门槛值也比去年同期有所减少。可见今年以来,房企销售乏力,市场需求释放动力较弱。

从成交均价来看,均价超过30000元/㎡的房企仅有3家,其中均价蕞高的是颐居建设,为335161元/㎡。此外均价破3万元/㎡的房企还有仁恒置地、星河地产。

在权益面积榜单中, 前三甲房企为碧桂园、新城控股、招商蛇口。碧桂园以61.74万㎡的成绩夺冠,新城控股以48.26万㎡的成绩跻身第二名,招商蛇口以33.52万㎡的成绩位列第三位。

从上榜房企的权益面积来看,相较于上个累计月权益销售面积的增量并不多,可见10月市场整体表现疲软。十一国庆黄金周房企营销动作频频,短期内以价换量效果显著,但后续增长动能明显不足,10月房企销售不及去年同期。

去年同期权益销售面积超50万㎡的有3家房企,而今年同期仅有1家,去年上榜门槛值为13.48万㎡,今年则降至10.44万㎡,今年苏州大市范围内的房企销售压力较大。

1.指标解读:本次测评企业范畴为苏州大市范围内(含昆山、太仓、常熟、张家港)的管理项目;

2.数据来源:主要依据易居企业集团·克而瑞监测数据,苏州住房和城乡建设发展促进中心网签公开数据,同时参考企业年度公开数据及企业申报数据;

3.统计时间:如无特殊说明,统计时间区间自2022年1月01日起至2022年10月31日;

4.数据复核:采取多方数据交叉复合原则。通过监测数据、公开数据对企业相关数据进行多方验证和复核,针对数据不一致的情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入统计范围。

版权声明:本文由常熟厂房网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 400-0123-021 或 13524678515